Las empresas que llevan a cabo la debida diligencia habrán identificado los impactos sociales y ambientales importantes para su análisis de materialidad y divulgaciones ESG.

En lugar de solo limitarse a responder a estos desafíos, cada vez más empresas ven la oportunidad de preparar y anticiparse al contexto con el fin de prevenir lo adverso y potenciar lo favorable. Pero ¿por dónde empezar y cuál es la dirección correcta para seguir? Aquí es donde entra en juego el concepto de materialidad.

Aun cuando este concepto ha sido tradicionalmente reconocido y usado para la gestión de la sostenibilidad desde la dimensión de impacto, una nueva dimensión ha empezado a tomar creciente interés en los últimos años, sobre todo para los inversionistas y mercados de capitales: la materialidad financiera. Los factores ambientales, sociales y de gobernanza (ESG) están siendo cada vez más considerados en los ejercicios de planeación estratégica y gestión de riesgos ya que estos tienen la capacidad de afectar el logro de los objetivos estratégicos y, en últimas, el desempeño financiero de una organización.

Adicional a esto, la falta de trazabilidad, transparencia y la complejidad de las cadenas de valor plantea desafíos significativos en la identificación de los impactos y riesgos ESG y, por tanto, las últimas regulaciones en debida diligencia están representando un enfoque más robusto para la materialidad de impacto, la cual requiere a las empresas identificar, prevenir, mitigar, y divulgar información detallada sobre los impactos ESG que puedan surgir tanto de sus operaciones internas como de su cadena de valor.

Ante este escenario, el análisis de doble materialidad ha tomado una creciente importancia para las empresas, ya que permite comprender y gestionar de manera más efectiva los impactos, riesgos y oportunidades relacionados con la sostenibilidad. Por un lado, considera los impactos positivos y negativos que la empresa y su cadena de valor tienen en el medio ambiente, las personas y los derechos humanos (materialidad de impacto). Por otro, evalúa cómo los factores ESG pueden influir en la estrategia, el desempeño financiero, la capacidad de crear valor y el proceso de toma de decisiones de la empresa (materialidad financiera).

La materialidad se trata de enfoque

La materialidad es el concepto central de la gestión de la sostenibilidad para centrarse en las áreas estratégicas. El valor agregado de la materialidad es priorizar aquellos temas que son relevantes para gestionar (pro)activamente y, por lo tanto, permite establecer las bases para lograr el mejor impacto posible. Pero ¿impacto sobre quién o qué? Actualmente, vemos dos dimensiones principales de materialidad:

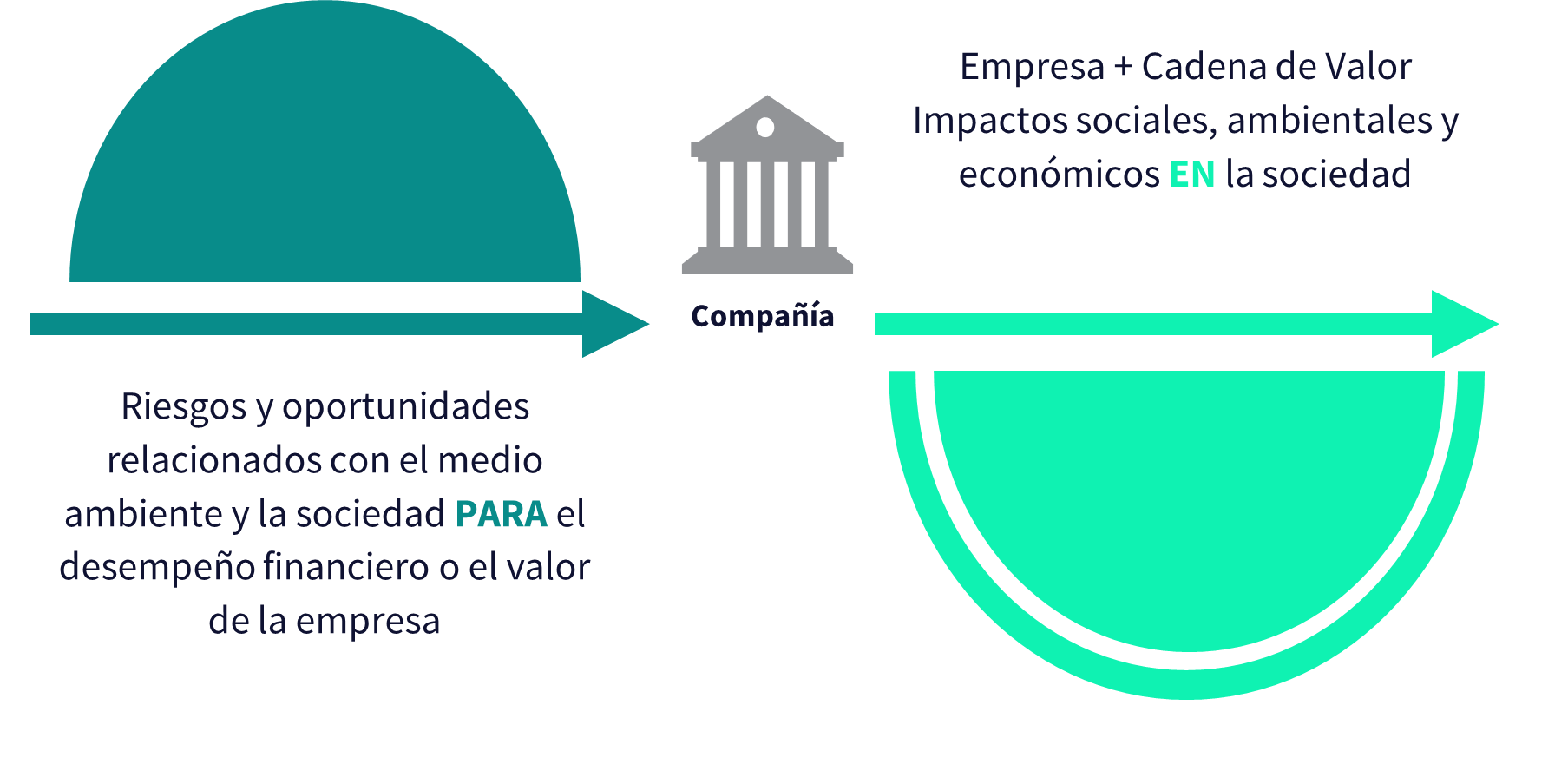

Primero: el impacto hacia afuera o la materialidad de impacto

Primero: el impacto hacia afuera o la materialidad de impacto

Esta dimensión se centra en los impactos positivos o negativos, reales y/o potenciales que tiene una empresa y su cadena de valor en el medio ambiente, la economía y las personas, incluyendo los derechos humanos. La materialidad de impacto se alinea con la Agenda 2030, los Principios del Pacto Mundial de las Naciones Unidas, el Acuerdo de París sobre el Cambio Climático, el Global Reporting Initiative (GRI), los Estándares Europeos de Informes de Sostenibilidad (ESRS), entre otros.

Esta dimensión está aumentando actualmente en la legislación de la Unión Europea (CSRD, CSDD), los Estándares GRI y los IFRS.

Segundo: el impacto hacia adentro o la materialidad financiera

La segunda dimensión tiene en cuenta los riesgos y oportunidades ESG que pueden afectar la capacidad a largo plazo de una empresa para crear valor. Si bien la atención se centra en la resiliencia financiera, también se consideran los riesgos reputacionales y de transformación, así como las oportunidades comerciales, ya que todos contribuyen al éxito de una empresa.

La materialidad financiera está alineada con el creciente interés de inversionistas que buscan comprender la solidez de una empresa a la luz de los desafíos globales. Esta perspectiva gana importancia en marcos impulsados por inversionistas como SASB, IFRS, TCFD, requisitos de las bolsas de valores, entre otros.

El resultado: doble materialidad

La doble materialidad combina la visión financiera y los impactos de una empresa y su cadena de valor al desarrollo sostenible. Estas dos dimensiones no son competitivas sino complementarias, que pueden y deberían combinarse. Un análisis de doble materialidad le permitirá formular estrategias de sostenibilidad relevantes y asignar recursos; entender los impactos potenciales y reales y mejorar la contribución al desarrollo sostenible; mitigar los riesgos ESG y aprovechar plenamente las oportunidades para el crecimiento del negocio; y segmentar y alinear mejor los informes y divulgaciones corporativas.

¿Es esencial la materialidad en el contexto de numerosos avances de marcos y estándares de sostenibilidad? El campo de la sostenibilidad evoluciona rápidamente y con él nuevos estándares y regulaciones salen a la luz: SASB, CDP, GRI, Protocolo GHG, SBTi, UNGC, Taxonomía Verde, CSRD, IFRS, MSCI, DJSI, TNFD, TCFD ¿Cómo empezar? Todos estos estándares exigen a las empresas que sean transparentes sobre su desempeño en sostenibilidad, por lo que el punto de partida, independientemente del estándar, marco, regulación o iniciativa, será identificar los impactos tanto positivos como negativos, y reales y potenciales.

¿Cómo puede LRQA ayudarlo?

El análisis de materialidad de LRQA Sustainability ofrece un enfoque sistemático que combina información cualitativa con datos cuantitativos. Nuestro equipo de expertos en todo el mundo puede apoyar con este proceso a través de:

- Análisis del contexto: Identificamos los temas ESG potencialmente relevantes para su sector; combinado con un análisis de pares y su gestión ESG existente.

- Evaluación de impacto hacia afuera: Siguiendo las mejores prácticas actuales de debida diligencia, combinamos el conocimiento experto cualitativo de nuestros consultores con datos de nuestra plataforma de inteligencia EiQ para cadenas de suministro.

- Evaluación de impacto hacia adentro: Ayudamos a analizar los riesgos y oportunidades resultantes del contexto ESG en línea con su gestión de riesgos.

- Estrategia ESG y temas materiales: Combinando ambas perspectivas, LRQA ayuda a priorizar sus temas materiales y a crear una hoja de ruta en sostenibilidad sólida y alineada con su estrategia empresarial general. De la mano con los líderes internos de su organización, elaboramos compromisos, objetivos y KPI para impulsar su gestión y debida diligencia ESG.

- Divulgación: Nuestros expertos en comunicación trabajan en una sólida estrategia de comunicación e informes, respondiendo a las expectativas y requisitos legales de sus grupos de interés.

Póngase en contacto con nuestro equipo experto de Consultoría.