Embora com um potencial maior, ainda vemos o processo de definição de temas materiais (relevantes) para uma organização, limitar-se aos temas reportados nos relatórios anuais e de sustentabilidade, e quando muito, apoiando a área de sustentabilidade em seu planejamento e definição de metas.

Essa situação pode derivar da maneira como o processo é gerenciado. Frequentemente, as lideranças da empresa não são envolvidas, o que impede a compreensão e a disseminação dos objetivos e da utilidade dos resultados obtidos. Além disso, pode haver falhas ao não incluir um grupo suficientemente amplo e representativo de partes interessadas, ou quando os stakeholders envolvidos não têm o perfil estratégico ou o conhecimento específico do setor necessário. Dúvidas sobre a metodologia aplicada também podem contribuir para esses problemas, entre outras possíveis razões.

Mas, no fundo, o que muitas vezes acontece, é que os temas estão descolados do foco de negócios da organização. Por mais que a empresa entenda que tem impactos na comunidade e que isso é relevante na atração e retenção de mão-de-obra por exemplo, ou que a gestão dos resíduos é um tema fundamental, pois existem regulações que devem ser cumpridas impactando na licença para operar, tudo isso não traz para o executivo, ou mesmo para outras áreas das empresas, o real impacto na possibilidade da empresa cumprir seus objetivos: oferecer um produto/serviço de qualidade, ser lucrativa e sustentável.

Porém, o cenário está mudando e evoluindo. Talvez a motivação das empresas para olhar a materialidade (de impacto e financeira) não seja por uma demanda de reporte como a GRI standards, ou a Corporate Sustainability Reporting Directive (CSRD), mas sim, devido à sua própria sobrevivência quando, por exemplo, um componente usado no seu produto, que depende de uma cadeia produtiva globalizada, não está disponível uma vez que as secas em Taiwan impossibilitaram sua fabricação, intensiva no uso de água.

E diante dessa situação, os acionistas começam a questionar de que forma a empresa está se organizando para endereçar os desafios e oportunidades que esse cenário de mudanças climáticas, regulatórias, inteligência artificial – só para citar alguns, está apresentando.

Só que para saber quais desses desafios e oportunidades são pertinentes à organização, é necessário filtrar e priorizar esses temas. Voltamos então para o início: a materialidade.

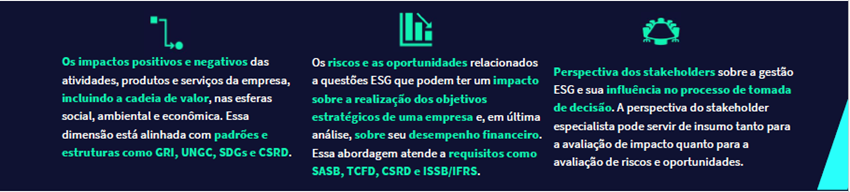

A dupla materialidade abarca tanto os temas que são relevantes, pois tratam dos impactos que o negócio tem na economia, meio ambiente e pessoas, assim como, os impactos que os eventos externos têm sobre o negócio. E esse último ponto é fundamental para qualquer área, mas principalmente para a perenidade do negócio e, portanto, tem sempre um espaço na tomada de decisão da alta liderança.

A grande oportunidade que as áreas de sustentabilidade e ESG tem hoje é trazer todo o conhecimento construído, mas restrito àquela área ou apenas ao processo de reporte, e expandi-lo para as mesas de discussão da alta liderança, trazendo o respaldo do impacto financeiro que os temas exercem sobre o negócio. É hora de expandir a conversa, de mostrar como a sustentabilidade e o ESG não são apenas bons para o planeta, mas são também um motor potente para o crescimento financeiro e a inovação disruptiva no negócio.

Para as empresas que já estão se preparando adequação à resolução nº193 da Comissão de Valores Mobiliários (CVM), de reporte do IFRS S1 e S2, ou as que já possuem a obrigatoriedade de apresentar a dupla materialidade em função da diretiva europeia CSRD, a LRQA pode ser sua parceira nessa jornada.

Como a LRQA pode apoiar sua empresa nesse processo?

-

Execução de avaliações de dupla materialidade, que inclui a combinação de uma avaliação de impacto e de uma avaliação de risco e oportunidade, além de oferecer uma abordagem sistemática, combinando informações qualitativas aprofundadas com dados quantitativos.

-

Revisão do cenário ESG: identificamos temas ESG potencialmente relevantes para o seu setor; opcionalmente combinado com uma análise de benchmark e sua gestão ESG existente.

-

Avaliação de impacto externo: seguindo as melhores práticas atuais de devida diligência para a identificação de escala, escopo, irremediabilidade e probabilidade de seus impactos/riscos no meio ambiente e na sociedade, combinamos o conhecimento especializado qualitativo de nossos consultores com dados de nossa plataforma de inteligência da cadeia de suprimentos

-

Avaliação de impacto interno: alinhado com sua abordagem de gerenciamento de risco existente, apoiamos você na análise de riscos e oportunidades resultantes do contexto ESG.

-

Estratégia ESG e tópicos materiais: combinando ambas as perspectivas, a LRQA apoia você na seleção de seus tópicos materiais e na construção de um plano de ação ESG sólido alinhado à sua estratégia geral de negócios. Em estreita colaboração, elaboramos suas ambições, metas e KPIs para impulsionar sua gestão ESG e devida diligência.